Pagamenti digitali: le nuove frontiere del cashless

10/10/2017

Redazione

Categorie

Lo scenario dei pagamenti digitali è in continua evoluzione: oggi si sente sempre più parlare di “cashless”, strumenti di pagamento alternativi al contante come carte di credito, di debito, contactless, wallet, telefoni NFC,… che si stanno diffondendo non solo nel B2B, ma anche tra i consumatori finali.

Come emerge dall’Osservatorio Mobile Payment & Commerce della School of Management del Politecnico di Milano infatti, nel 2016 i pagamenti digitali con carta in Italia sono cresciuti del 9%, raggiungendo i 190 miliardi di euro, pari al 24% dei consumi delle famiglie italiane. La crescita riguarda soprattutto le modalità più innovative di pagamento digitale che superano complessivamente i 30 miliardi di euro (+51% rispetto al 2015) e valgono ormai il 16% del totale dei pagamenti digitali con carta: si va dall’eCommerce all’ePayment, dal Mobile Payment & Commerce a distanza e in prossimità al Mobile POS e al Contactless Payment.

Sono proprio queste modalità innovative di pagamento che possono contribuire alla diffusione dei pagamenti elettronici in un’economia, come quella italiana, che è ancora fortemente dipendente dal contante, come emerge dal rapporto annuale redatto dalla Community Cashless Society. In ambito B2B i pagamenti digitali sono ormai consolidati.

Ad oggi le principali applicazioni in campo sono due:

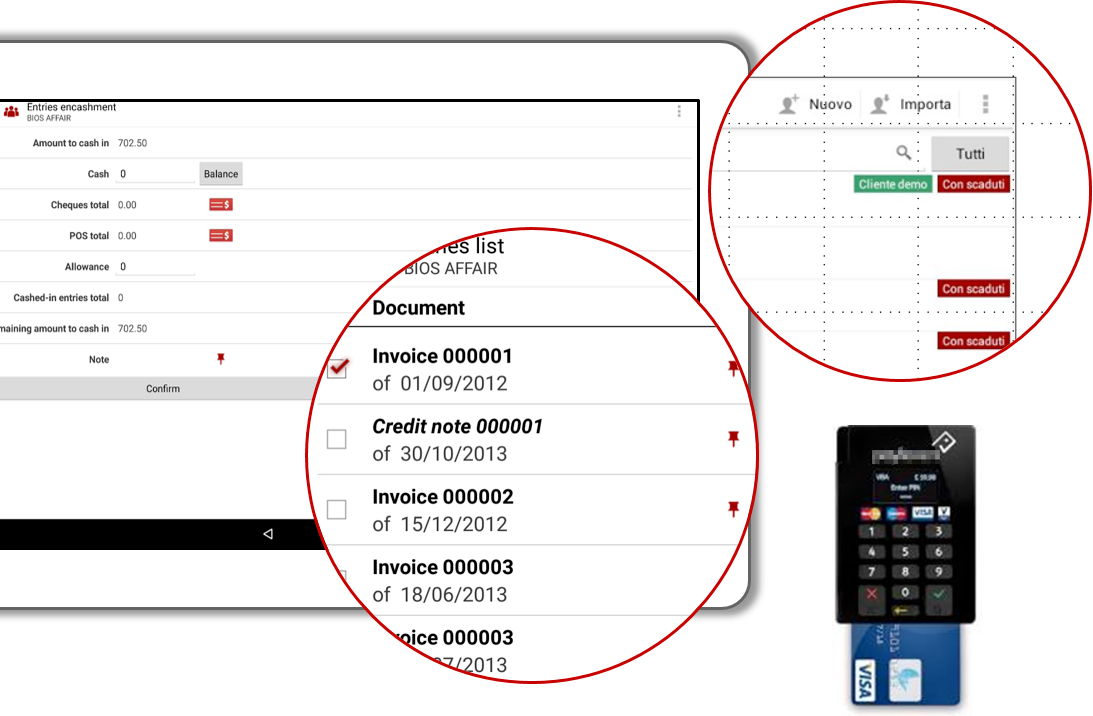

Anche le soluzioni Aton per le vendite integrano i sistemi di pagamento cashless dei principali istituti bancari e player del settore, da Intesa San Paolo a Unicredit, da Setefi ad Ingenico.

Punto di forza di questa integrazione è la semplificazione delle attività amministrative grazie alla possibilità di riconciliare le singole operazioni di incasso effettuate dalle applicazioni Aton con l’estratto conto della banca.