SoftPOS: el futuro de los pagos en el mercado B2B

17/05/2023

Sandro Gava

Product Owner

#Product

Sectores

Categorías

Mayo es el momento del Netcomm Forum, uno de los mayores eventos italianos dedicados al comercio electrónico y a la transformación digital: este año también encontramos una serie de eventos en la agenda, dedicados a los pagos y a las Fintech.

Basta con mirar la lista de patrocinadores para darse cuenta de lo mucho que el tema de los pagos digitales está cada vez más presente: un área, esta, en la que la innovación es continua.

Cada año nace algún nuevo servicio destinado a simplificar al máximo la experiencia de pago, tanto para el usuario de pago como para el acreedor.

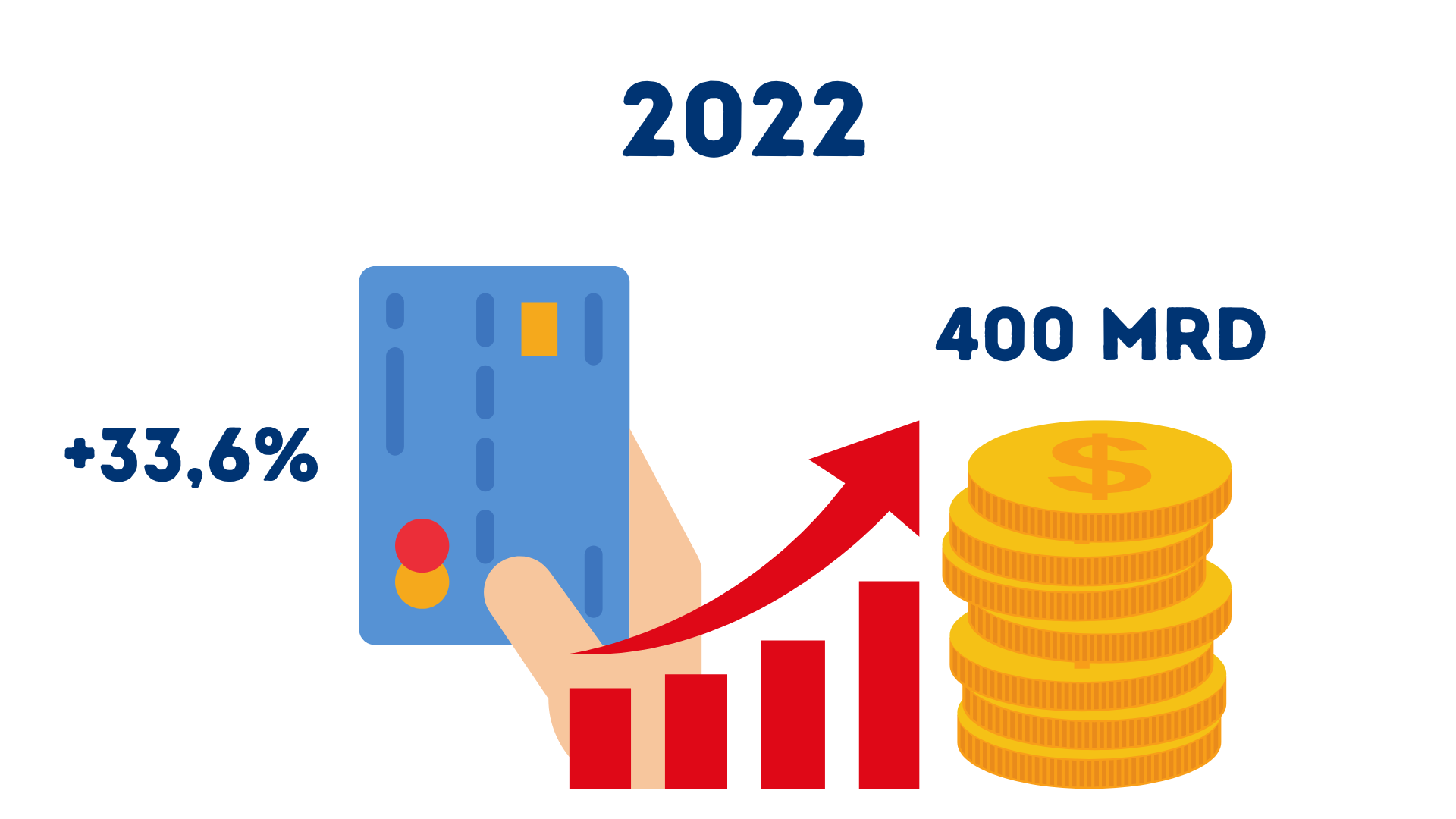

Este sector también está en constante crecimiento: el Observatorio de Pagos Innovadores de la Escuela de Administración del Politécnico de Milán informa que en Italia las transacciones con tarjeta crecieron un +33,6% en 2022, con una facturación que en 2022 fue cercana a los 400 mil millones (equivalente al 40% del consumo).

Más allá de los volúmenes, la forma de pagar está cambiando: los pagos desde smartphones y dispositivos wearables en las tiendas crecieron un +119% respecto al año anterior.

Observamos que incluso en este ámbito, las herramientas, que como consumidores utilizamos a diario en el mercado B2C, como consecuencia natural, se transfieren y utilizan en el mercado B2B.

La innovación de la que hablo no se limita a los medios físicos con los que se paga, sino que también y sobre todo se refiere a los servicios.

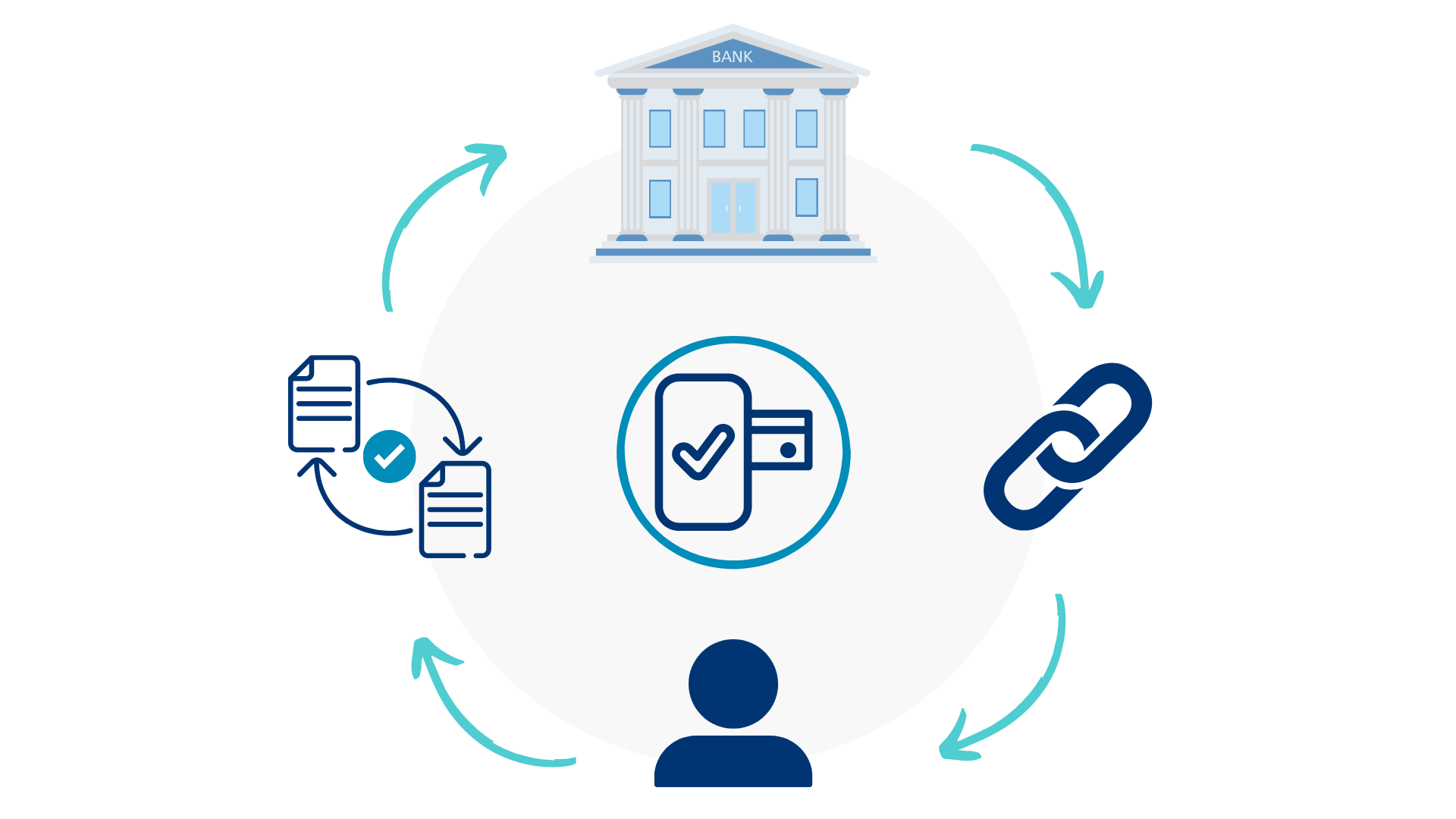

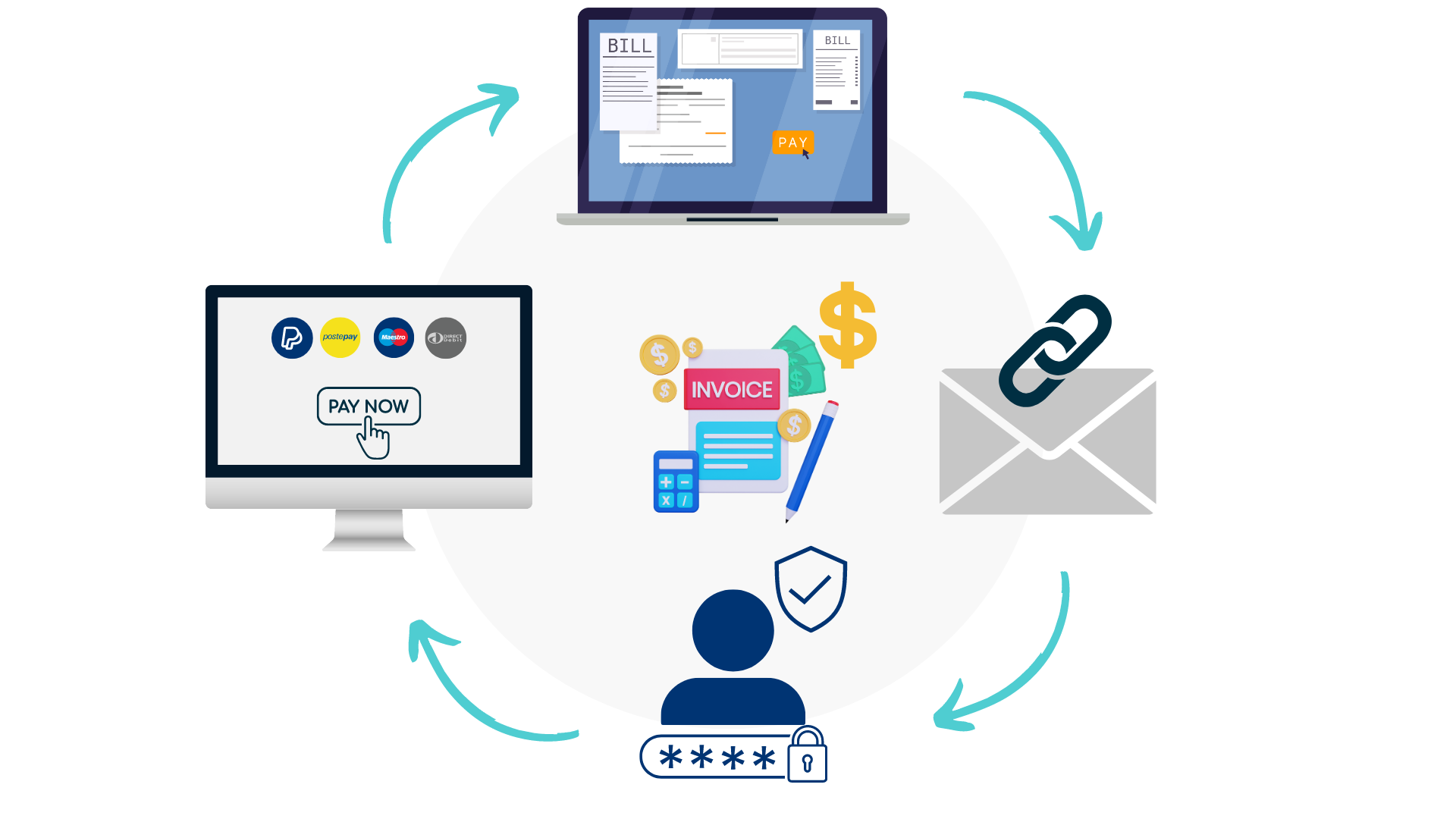

Entre los muchos nacidos en este período, menciono un par útiles en el campo B2B: los servicios de «pago por banco» y «pago por enlace«.

Con las primeras, las plataformas de pago tratan de facilitar que el usuario pague directamente a través de su cuenta, sin tener que buscar el IBAN del proveedor para realizar una transferencia, sino simplemente autorizando el pago, que ya cuenta con los datos útiles para identificar lo que el usuario está pagando.

El servicio de pago por enlace también está diseñado con vistas a la simplificación para el usuario.

Funciona así: quien tiene que cobrar el pago se conecta desde un portal, introduce el importe y la referencia al documento y el sistema genera un enlace que puede enviar al deudor, incluso por correo electrónico. Al hacer clic en el enlace, pueden pagar con cualquier método que funcione «en línea»: simplemente elija el método de pago, autentique si es necesario y confirme.

Útil en el ámbito B2B, por ejemplo, en caso de recordatorio para pagar una factura o en lugar de cheques, o incluso para evitar tener que esperar hasta final de mes para recibir un pago.

Lo que hace que estos sistemas sean interesantes es su integración con el software existente: esto puede hacer que la experiencia del usuario sea más fluida.

Vale, dirás, a estas alturas ya se sabe que los servicios online se pueden integrar fácilmente, pero ¿y si el usuario quiere pagar con tarjeta? ¡Aquí es donde entra en juego el concepto de SoftPOS!

Las tarjetas contactless, también gracias a la aceleración con la pandemia en los últimos años, están cada vez más extendidas: los pagos sin contacto alcanzaron los 186.000 millones de euros el año pasado, con un +45% respecto a 2021.

Esta tendencia, junto con el uso generalizado de los smartphones, permite el nacimiento de nuevos servicios.

Los teléfonos inteligentes modernos están equipados con un lector/transmisor NFC y, de hecho, ya pueden funcionar como una tarjeta a través de billeteras digitales (wallet).

Pero eso no es todo: la capacidad de leer etiquetas NFC nos permite usarlas para leer tarjetas contactless, que utilizan la misma tecnología.

Aprovechando estas posibilidades, nace SoftPOS: basta con descargar la aplicación del proveedor de pagos en tu dispositivo para convertir tu teléfono móvil en un TPV.

Las ventajas, en comparación con un lector TPV tradicional, son considerables:

Las aplicaciones Aton de la suite .onSales permiten gestionar tanto el cobro de pedidos (para cobros online realizados por vendedores), el comercio electrónico B2B (para permitir a los clientes empresariales pagar las facturas directamente desde la app) como los intentos de venta, por ejemplo, ya están integrados con algunas aplicaciones de pago: por lo que permiten realizar todo el ciclo de venta a través del mismo dispositivo.

Por ejemplo, entre los que más se beneficiarán de estas nuevas oportunidades, encontramos todas las categorías de vendedores «nómadas» que, como muchos de nuestros clientes, realizan intentos de venta y necesitan recibir pagos de los clientes.

Esto permite al vendedor vincular los documentos con el cobro, lo que le permite tener un estado de cuenta oportuno y ahorrar dinero en la fase de conciliación, y al cliente liquidar su posición para poder realizar el pedido, cuando, por ejemplo, tiene el resultado bloqueado por descubierto.

En el momento de escribir este artículo, el foro de Netcomm está en marcha: ¡veremos si nos trae más noticias en este campo, que está en constante evolución!

Te invitamos a seguirnos para estar al día de la evolución de los pagos digitales: de hecho, estamos introduciendo a algunos de nuestros clientes en estos nuevos métodos y formas, interesantes para su negocio.

![]()

![]()

![]()

![]()

![]()

![]()